開放銀行是什麼?

What is open bank ?

開放銀行(open banking)的定義為使用API(應用程序編程接口)向第三方開放消費者的財務數據,從而使這些公司能夠創建和發布自己的金融產品。

簡單來說,傳統每家銀行提供的服務相似,所以競爭非常激烈,自家的客戶資訊為做出差異化的競爭關鍵,因此銀行間服務不互通,對於民生用戶來說,就會產生每間銀行開戶都要填寫相同資料或是要自行加總所有存摺才能計算名下總資產…等問題。

開放銀行的原理概念,就是將原本就屬於用戶的個人資料與交易資訊歸還,用戶擁有資訊自主權,能決定是否將資料分享給金融機構或第三方服務業者。若用戶成功授權,業者可以運用這些資料,提供用戶客製化、高價值的金融服務。

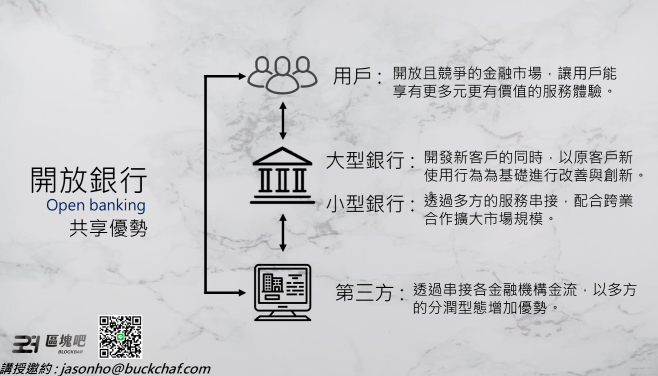

對於銀行業者的影響 :

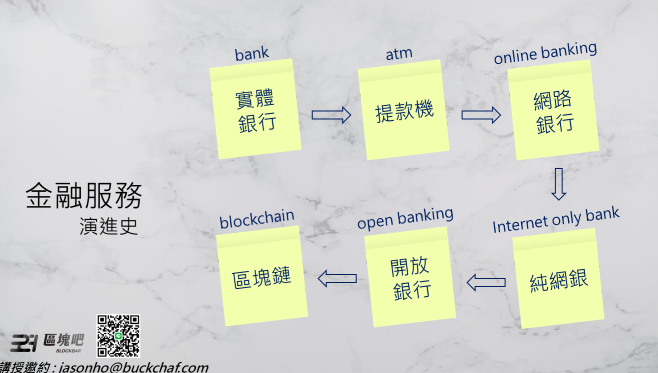

從信用卡的發明,到網路的誕生,科技一直是不斷進步的幕後推手,未來金融的框架,客戶需要的將會是金融服務(Banking)而非傳統銀行(Banks)。

目前各國大型銀行市占率大多都很高且穩定,導致金融創新發展龜速,此外傳統銀行用戶忠誠度高,導致金融機構間個資不互通、且轉換成本過高也不流行。開放銀行的概念起初讓銀行認為利基會被分蝕,但其實開放資料不僅不會讓自己喪失競爭力,反而可以帶來更多新客戶。

從「競合」面推測,未來的金融產業,將由金融機構與第三方業者邁向利潤、資源、風險共享的模式。大型金融機構、小型金融機構、第三方業者都將從中受惠。

對於消費者影響 :

當開放銀行體系進入,各方業者的決勝關鍵就在多元服務和客戶體驗,金融用戶將會是最大的受益方。常見的授意場景有保單簽證、匯款服務…。

以保單為例,傳統用戶若要更換保險條件或是換一家服務機構,要重複非常多重複的流程及文件、資料的填寫與審核,時間成本非常高。在開放銀行的概念下,可以透過用戶對於個人資訊的授權,讓保險公司透過串接API直接獲取客戶資訊,相關資訊可以在短時間內移轉完成,資料的正確性、完整性以及信任問題也可以透過區塊鏈解決。

以匯款為例,傳統用戶若要跨國匯出一大筆款項,可能須將名下所有銀行帳戶先匯至一處,再由一處統一處理跨國事宜,而且每個帳戶可能用途不同,餘額要自行管控配置。在開放銀行的概念下,在用戶的授權下,服務機構可以分析統整用戶使用帳戶的習慣及用途,提供所有帳戶的變動建議,例如投資活動頻繁的帳戶餘額留多一點…等,大幅提升了用戶體驗、便利性與價值。

台灣開放銀行現況-金管會三階段

第一階段 : 公開資料查詢

金管會想先在金融圈建立資料開放觀念,讓用戶體驗新機制與帶來的效益,測試市場接受度,若需求旺盛將會使業者積極地開放API及開發高價值服務。此階段資訊主要以非交易面金融為主,不涉及消費者敏感資料,像是外幣匯率、信用卡產品等資訊

第二階段 : 消費者資料查詢

此階段將進一步開放產品申辦資訊與帳戶資訊,用戶可以將個人資料統一管理,不必重複填寫資料,可以在不同機構間使用同一份資訊。第二階段的資訊開放深度大大升級,包含用戶帳戶開戶資訊與附屬業務如信用卡申請。

第三階段 : 交易面資訊

此階段將開放交易面相關的資訊,用戶可以透過授權進行轉帳申請、信用卡點數兌換、貸款清償、帳單扣款等服務。 2020年台灣將邁入第二階段,由於涉及敏感個資,將規劃找少數幾家參與度高、消費金融業務積極、調整機動性高的機構參與試驗。

金管會2019即推出開放銀行,財金公司董事長林國良說道,第一階段平均一個月已有90幾萬筆的資料查詢,顯示出確有市場需求。

延伸閱讀

2020美股多次熔斷之市場衝擊分析

2020 FED美聯儲降息之市場影響

2020 FED 美聯儲推動新支付系統

如果喜歡看更多與區塊鏈技術、應用、科技新知相關的內容,記得留下您的Email並追蹤我們的粉專,那麼新文章上線時,我們將在第一時間通知您,不用再擔心錯過最新消息。