橋水基金深入分析錢、借貸與經濟活動

橋水基金深入分析錢、借貸與經濟活動

by Julia Tsai

大多數人和國家追求的是財富和權力,而金錢和借貸對兩者的興衰有很大的影響,所以如果你不了解金錢和信貸的運作方式,你就沒辦法了解國家內部和國家之間的政治推力,當然也就沒辦法了解世界運作的方式。如果沒辦法了解世界運作的方式,就沒辦法理解接下來要發生的事。

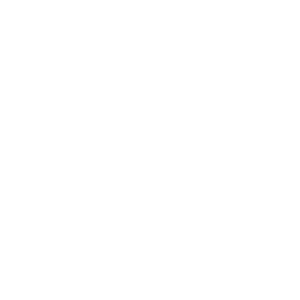

一、貨幣、信用額度與政府

如果一個人花的錢多於他擁有的錢,那就得從某處找錢;相反地,如果一個擁有的錢多於他花的錢,那錢就得找地方放。如果一個人缺錢,可以透過提款、借錢或是從他人那裡拿取;如果一個人有多餘的錢,他有可能會存到戶頭或是贈與他人。一個人的儲蓄(資產、負債)會顯示在他的資產負債表中。

如果一個人擁有的資產大於負債,那他可以透過出售資產讓自己的支出超過收入;如果一個人的資產不超過負債,而一個人的收入低於支出(營運費用和債償費用的總和),那他將不得不減少其支出或是違約 / 重組債務。由於一個人的支出是另一個的收入,因此減少支出不僅會傷及原本需要減少支出的個體,同時也會損害那些依靠他人支出來賺取收入的個體。同樣地,由於一個人的債務是另一個人的資產,因此拖欠債務會減少其他實體的資產並且強迫他們會支出。這樣的現象會使人們爭論如何分割這個經濟收縮的餅。

整體來說,債務會吞噬權益和資產,更準確地是說當大家都遵守既有的規則下,必須優先償還債務,不然最後只能出售或沒收其資產或股份。換句話說,債權人比起資產擁有者有優先權可以獲得處分其資產所帶來的利益。所以如果一個人的收入低於支出,資產又少於負債,他就只能出售其資產或是宣布破產。

但是跟大多數人的直覺不同,金融並不存在固定的貨幣和信用額度,政府可以輕易地創造貨幣跟信貸。這樣的方式會受到讚賞是因為可以提供人們、公司、非營利組織和政府更高的消費能力,並且在獲得信貸之後用在商品、服務或是投資資產,結果就如大多數人喜歡的一樣 : 價格上漲。這裡產生的問題為債務的大量誕生,可是償還債務的過程又很痛苦。這就是為什麼經濟活動會有固定的週期的原因:在創造信貸的階段,對商品、服務以及投資的需求是強烈地,可是到了償還階段之後就會減弱。

如果永遠都不需要償還債務呢?那就不會那段陣痛期了,可是這樣又對那些出借資產的人不公平對吧?我們可以想想看,是不是有什麼解決問題的方法。由於政府(即中央政府和中央銀行的總和)有賺錢和借錢的能力,為什麼中央銀行不能以大約0%的利率借錢給中央政府(以現金分配)並以低利率借給他人,然後允許債務人永遠不用償還。通常債務人必須在一段時間內償還借款的本金加利息,但是有沒有可能利率為0%,並且放貸的中央銀行不斷地將債務展期,最後讓債務人不用償還債務?看起來會像政府直接給債務人錢,但事實上卻不是這樣,因為債務仍然在中央銀行資產的帳上,所以中央銀行還是可以說他在正常運作。中央銀行做得到,事實上現在也正在發生。

要了解財務上你、其他人、公司、非營利組織、政府、乃至整個經濟體正在發生或未來會發生的事情,就必須了解他們的損益表以及資產負債表並想像未來可能會發生的狀況。花點時間想一下這會如何影響你和你的經濟狀況。你現在有多少收入以及未來相對你的支出的收入會有多少?你有多少儲蓄?如果想完的話就可以開始分析了。如果你的收入下降或消失,你的儲蓄可以支撐你多久?你的投資風險有多高?如果你的儲蓄只剩下一半的價值,你的財務狀況會如何?你可以輕易地售出你的資產然後獲得現金支付你的費用或是債務嗎?你還有其他來自政府或其他地方的資金來源嗎?這些是可以確保你的經濟狀況最重要的幾項要素。

現在可以看看其他人:其他人、企業、非營利組織、政府,你就可以用同樣的道理套用在他們身上。因為經濟不過就是這些個體以這種方式運作,所以可以看看我們如何相互聯繫以及環境的變化可能會對你造成什麼影響,你如果可以將這些條件實體列出來,他將能夠幫助你了解正在發生以及未來可能會發生的事情。

現在主要的問題是對許多人、企業、非營利組織和政府而言,收入之於支出、債務 / 其他負債(如養老金)之於資產都低上很多。但事實可能完全相反,因為他們表面上可能看起來很有錢,可是實際上瀕臨破產。看起來有錢的原因可能是因為他們花費很高、擁有許多資產,但是收入卻遠低於支出,而資產遠低於負債,最後可能會導向破產。

前面有提到銀行可以創造貨幣以及借貸解決上述問題,但並非所有政府印製的貨幣都具有同等價值。

二、儲備貨幣(Dominant Money and Credit)

現在世界通用的貨幣被稱為「儲備貨幣」,目前最大的為美元,佔約世界交易量的55%;第二大的是歐元,佔約25%,就算人民幣的重要性越發重要,依舊和日幣、英鎊一樣被列為規模較小的儲備貨幣。

擁有儲備貨幣有利有弊,利是能夠讓政府有出色的消費以及借貸能力;弊則是會失去成為儲備貨幣的競爭力。因為擁有儲備貨幣可以讓他借比原本能夠借得更多的錢,可是為了償還這筆債務,就得創造更多貨幣和信貸,這樣會使貨幣貶值,最後沒有人願意使用此國貨幣當作儲備貨幣。

三、錢(Money)

錢是交易的媒介,也可以當作財富的儲存標的。

作為交易的媒介,要買東西的時候可以當作支付的工具,因為要找到非金錢的物質並且願意交換的人非常困難以及耗時,同時非常地沒有效率,所以幾乎每個社會都發明了錢作為交換的價值。

財富的儲存標的,這裏指的是在購買和消費之間可以儲存購買力的工具。當人們可以將自己的財富儲存在資產裡時,通常都會選擇其他媒介(如黃金、畫作、不動產……等),金錢比較不會當作第一優先的選擇。他們實際上並不持有貨幣,因為他們覺得可以擁有比貨幣更好的東西,以及最後可以用更好的價格交易成貨幣,這就是借貸的由來。

當債務人借錢,他們會假設這些錢有更好的投資報酬率,所以他們可以支付債權人的本金以及利息,甚至為自己賺一筆小錢。這樣的交換對債權人以及債務人是有利的,因為分配了此次借貸所產生的利益,也同時對社會是有利的。

所以我們應該要認知到

1) 大多數的錢和信貸(尤其是現有的傳統貨幣)沒有固有的價值

2)只是會計裡可以輕易被轉換的分錄

3)借貸系統的目的是為了有效地分配資源,並且提升債權人及債務人的生產力

4)這個系統會定期崩潰。

當所有貨幣都被銷毀或貶值時,財富要如何轉移會成為一個問題,也會影響整個經濟和市場。更準確一點,貨幣和信貸系統會週期性地擺動貨幣的供給、需求和價值:在價值上升時會使人快樂,而在價值下降時會使人痛苦。現在就讓我們要來討論這些週期是如何發展的。

四、提升財富的基礎(The Fundamentals)

就算錢和信貸跟財富有連結,他們也不等於財富。錢和信貸可以購買財富(如:商品和服務),所以人們擁有的金錢和信貸數量與財富幾乎相同。但我們不能透過製造更多貨幣或信貸製造更多財富,而是必須提高生產力。大家常常會搞混這兩者之間的不同,所以要請讀者特別注意。接下來讓我們更聚焦在他們的關係上。

通常「貨幣和信貸的創造」與「生產的商品、服務和投資資產」的數量之間有相互促進的關係,因此很容易將他們混淆。雖然有相關性,但本質上並不一樣。例如:在實體經濟中,所需的商品和服務水平不斷上升,而生產所需商品的能力受到限制時,實體經濟的增長能力將受到限制,如果需求增長的速度快於生產產品的能力,就會通貨膨脹。這時候中央銀行通常會在這時候透過緊縮貨幣和信貸以減緩需求,這就是金融經濟影響實體經濟的一個實例。

當然,還有貨幣和信貸的價值要考慮,當生產比需求還要多的商品時,商品的價值就會下降,那之後貨幣的流向就至關重要。例如,當中央銀行產生的貨幣和信貸不再用於刺激經濟需求的貸款,而是用於其他貨幣和通貨膨脹對的沖資產時,它就無法刺激經濟活動,反而會導致貨幣價值上升。這種時候,由於貨幣和信貸的供應相對於其需求的增加而發生了高通貨膨脹,我們稱之為貨幣通貨膨脹。這可能與對商品和服務的需求以及資產出售的需求疲軟同時發生,從而使實體經濟經歷通縮,這就是通貨膨脹可能會發生的事。由於這些原因,要了解可能發生的財務和經濟狀況,就必須關注實體經濟和金融經濟的供需關係變化。

假設中央銀行有一瓶刺激劑,他們可以根據需要注入經濟,但瓶中刺激劑的數量有限。市場和經濟低迷時,他們會給他們一些貨幣和信貸刺激劑的補充,而當市場過熱時,他們會給他們減少刺激性。這些舉動導致貨幣和信貸以及商品,服務和金融資產的數量和價格週期性上升和下降。這些舉動通常以短期債務週期和長期債務週期(short-term debt cycles and long-term debt cycles.)的形式出現。短期債務週期通常持續約八年。時機取決於刺激物將需求提高到達到實體經濟生產能力極限所需的時間。

大多數人已經足夠了解這些短期債務週期(short-term debt cycles),以了解自己的狀況,以至於他們錯誤地認為自己將永遠這樣下去。他們通常被稱為「商業周期」,儘管我將其稱為「短期債務週期」以區別「長期債務週期」。在很長一段時間內,這些短期債務週期加起來通常會持續約50至75年,同長期債務週期,它們一生中可能只會出現一次,所以大多數人都不知道它們。結果,他們通常會讓人們感到驚訝,這傷害了很多人。上一個大的長期債務週期是我們現在所面臨的周期,它是1944年在新罕布什爾州的布雷頓森林設計的,並於1945年第二次世界大戰結束時開始,我們開始了美元/美元主導世界秩序。

五、長期債務周期(Long-term debt cycle)

長期債務週期的起點是:

1)債務和債務負擔低(這使控制貨幣和信貸增長的人有足夠的能力來創造債務,並具有為借款人創造購買力的能力,並且放貸者極有可能產生債務)持有債務資產的人將獲得良好的實際收益的償還

2)高債務和債務負擔,幾乎沒有能力為借款人創造購買力,並且放貸人獲得良好收益的可能性也很小。

在長期債務週期結束時,市場中基本上沒有刺激劑(即,中央銀行不再具有擴大債務週期的能力),因此需要進行債務重組或債務貶值以減輕債務負擔然後重新開始這個循環。縱觀歷史,中央政府和中央銀行創造了貨幣和信貸,削弱了本國貨幣並提高了貨幣通貨膨脹水平,以抵消通縮信貸和經濟緊縮帶來的通貨緊縮。

長週期理論存在於我們的生活中,但大多數人都不會意識到他正在發生,因為只有通常只會在每個人的人生中發生一次,因次我們需要了解他,並妥善地處理它。接下來,讓我們來談談長週期循環理論。

長期債務周期循環 :

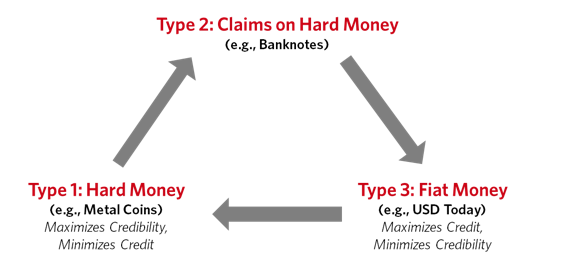

1 ) 從無債務、低利率債務和「硬錢Hard Money」

當社會第一次發明貨幣時,他們使用了各種各樣的東西,例如穀物和珠子。但是大多數情況下,他們使用的是具有內在價值的東西,例如金,銀和銅。我們稱之為「硬錢」。

金、銀(有時是銅或其他金屬,例如鎳)是貨幣的首選形式,因為(a)它們具有內在價值,並且(b)可以很容易地塑型以便攜帶,就可以輕鬆地和其他東西交易。具有內在價值很重要,因為即便雙方是陌生人或敵人,仍可以完成此次交易,完全不需要信任或信用。假如雙方對紙幣信任不足的時候,它就不能做為交易的媒介;另一方面,如果是在一個缺乏信任的時期內收到金幣,它就沒有信用的成分,但他仍然可以將金幣融化並且得到同等的內在價值,因此交易可以在有風險的情況下進行。當國家處於戰爭狀態並且不信任對方支付的意圖時,它們仍然可以用黃金支付。因此,黃金(以及程度較小的白銀)既可以用作安全的交易媒介,又可以作為財富的安全儲備。

2 ) 宣稱是「硬錢」的東西(又稱為票據Notes或紙幣Paper Money)

因為隨身攜帶大量的金屬錢幣很麻煩而且風險很高,所以後來出現了可信的團體(之後被稱為銀行,儘管一開始包括最初人們信任的各種機構,例如中國的寺廟),促使人們將錢存進去並且兌換索賠的文件(paper claim)。不久之後,他們就paper claim當作錢使用,畢竟他們和錢一樣好用,最後也可以換回實質的錢。這樣的貨幣系統稱為鏈結貨幣系統,因為貨幣的價值和其他東西的價值有關係,就像上述提到的,通常是「硬錢」。

3)接著債務Debt開始增加

一開始,paper claim的價值會和銀行裡的硬錢一樣,但是paper claim的擁有者和銀行會開始想像借貸的可能。他們可以將這些paper claim借給銀行創造利息。銀行喜歡這樣的方式因為他們可以再將這些錢借給其他會支付更高利息的債務人,從而創造利潤;借錢的人喜歡這樣的方式因為他們可以透過借錢擁有比原先更高的購買力;整個社會都喜歡這樣的方式因為會使資產價格和產量上升。因為每個人都喜歡,所以會有越來越多的借貸活動發生。

這時的經濟是蓬勃向上的,並且對貨幣的需求相對於要購買的實際商品和服務數量有所增加。這時有可能會產生兩個問題,(a)人們沒有足夠的收入來償還債務,(b)又或者當人們擁有並且期望他們可以出售來換取購買商品和服務所需要的金錢的paper claim的數量增長速度超過商品和服務的金額,會無法轉換這些債務資產(例如該債券)。這兩個問題往往並存。

針對第一個問題,可以將債務視為會吃掉獲利(因為必須用獲利來支付)以及會吃掉資產(因為必須賣掉資產來支付)的負資產。債務是高級資產,意思是他支付的優先順序會在其他資產之前,因此,當收入和資產價值下降時,就需要削減支出並出售資產來籌集資金。如果這樣還不夠,就需要進行以下工作:a)債務重整,減少債務和債務負擔,這對債務人和債權人都會是問題,因為一個人的債務是另一人的資產和 / 或b)中央銀行印鈔,中央政府發放貨幣和信貸來填補收入和資產負債表的漏洞(就是現在在發生的情況)。

針對第二個問題,如果債權人不相信他們能夠從中獲得足夠的回報時,就會發生這種情況。投資人會持有債務資產(例:債券)是因為他們認為這些資產出售時可以賺錢,而這些錢可以拿來買東西。當這些債權人無法將這些債務資產轉換成錢、商品或是服務時,就會發生「擠兌」的現象,意思就是有許多持有人希望可以轉換成貨幣、商品、服務或其他金融資產。

然後,銀行將面臨選擇,使資金從債務資產中流出,這將提高利率並惡化債務和經濟問題,或者「印鈔」並購買其他人正在出售的債券,以防止利率上升。有時候購買債券這個方法會短暫地成功,但是當a)要求的貨幣(債務資產)與b)所擁有的貨幣數量以及所要購買的商品和服務的數量的比例過高時,銀行就沒有足夠的金錢可以兌現,因此不得不違約。當央行發生這種情況時,他可以選擇違約或印貨幣讓貨幣貶值。最後當這些債務和貨幣過度地貶值時,會使整個貨幣體系崩潰。無論銀行做什麼,只要債務越多,必須使貨幣貶值的可能性就會越大。

有幾點要特別注意,服務跟商品的產出是有數量限制地;硬錢的金額也是有限的,但可以兌換這些硬錢的債券跟paper claim卻會持續成長。如果這些債務資產的數量持續成長,無法兌現的風險也會隨之增加。

4) 然後出現債務危機Debt Crises、違約Defaults、和貶值Devaluations

歷史表示,如果paper claim的發行數量高於銀行裡金錢的金額,對金錢的需求就會高於他本身可以提供的金額,最終就只能違約。這樣的現象就是「銀行擠兌」,大部分的人都能夠從銀行貨幣量下降判斷什麼時候會耗盡,並預測何時會發生銀行擠兌和銀行危機。

不論是中央銀行或是私人銀行,只要在有需求的時候沒辦法提供足夠的硬錢,都會造成麻煩,但中央銀行的選擇相對私人銀行多。因為中央銀行可以印錢或是為了支付債務更改法律,但是私人銀行不行,他們只能違約或由政府救助。但是當債務無法以政府可以自由印製的貨幣支付時,中央銀行最終也只能走上違約一路。

5) 接著是法定貨幣Fiat Money

中央銀行希望儘可能延長貨幣和信貸的週期,所以當「硬錢」和「claims on hard money(基於硬錢發行的貨幣或其他資產)」過於緊縮時,政府會選擇採用「法定貨幣 Fiat Money」。在法定貨幣的系統裡不會有硬錢,只有政府可以自由印製的「紙錢」,因此就不會有政府為了藏匿硬錢價值下跌而不履行兌現承諾的風險。但相反的風險是,擺脫有形資產或是「硬」資產的束縛之後,握有貨幣印製權的人(與商業銀行家工作的中央銀行家)會創造更多的貨幣與債務,然後這些債權人希望能夠兌現換取商品和服務時,就會發生上述擠兌的現象。

最後一次從 (a)債券可以換成有形資產的系統轉換到 (b)法定貨幣系統,是在1971年尼克森總統宣布貨幣不再跟黃金綁定的時候。那時候Ray Dalio預期股價會下跌,但卻意外地發現股價上漲。之後他發現在1933年的時候,羅斯福總統也給了一個內容差不多的演講,所造成的影響跟1971年那次差不多,同樣的演講和場景也在許多國家發生過。

直到1971年,美國政府在軍事和社會計畫上花了很多錢,後來被稱為「gun and butter 」政策,他們透過舉債來支付這些政策所需的花費,而這些債務最終可以向政府兌換成黃金。隨著政府的花費越多和預算赤字,銀行沒有那麼多的黃金可以支付,所以他們只能發行更多的債券。只要有關注黃金以及發行債券之間的關係的人都會發現其中的不對勁。

所以我們不應該在財政上依賴政府有能力能夠保護我們,反而應該預期大多數政府有可能像你一樣濫用作為貨幣和信貸創造者的特權,因為沒有任何一個決策者可以控制整個週期,大家都會根據當時的情況做自己有興趣的事。

一開始政府在借貸的週期裡扮演著可信任並且是需求最大的角色,所以會大量的舉債,然而到了晚期,新上任的領導人就必須面對負債累累的政府,中央銀行在瓶子裡刺激劑較少的情況下還得想辦法還債。更糟的是,政府還得想辦法紓困那些無力還債的債務人,因此他們會把自己放在鉅額的現流,這比個人、公司和大多數其他實體的現流都要大。

換句話說,在幾乎所有情況下,政府都會舉債和成為大債務人來為導致債務積累,而當債務泡沫破裂時,政府會通過印鈔和貶值來救助自己和其他人。債務危機越大,事實越真實。儘管我們不希望這些事發生,但是為什麼會發生這種情況是可以理解的。當您可以製造金錢和信用並將其傳遞給每個人以使他們快樂時,很難抵制這樣做的誘惑,這是經典的財務舉動。縱觀整個歷史,統治者常常累積統治期結束很久之後才會到期的債務,留給其繼任者收拾殘局。

遇到債務問題時,政府應該如何應對?他們無一例外地印製貨幣,如果債務以本國貨幣計價,則將其貶值。當中央銀行印製貨幣並購買債務時,這會將錢投入金融系統並提高金融資產的價格(這也會使貧富差距擴大,因為它可以幫助那些擁有較高價格的金融資產的持有人,但卻無法幫助沒有金融資產的人)。政府還會將大量債務交到中央銀行手中,這使中央銀行可以處理他們認為合適的債務。

此外,中央銀行印製貨幣並購買金融資產(主要是債券)會降低利率,這也會刺激借貸和購買,並鼓勵持有這些債券的人出售它們,低利率的借錢會使投資者將其投資於投資報酬率更高的資產,導致中央銀行印更多的錢,購買更多的債券,有時還會購買其他金融資產。通常,這可以推動金融資產價格上漲,但使最需要的人獲得金錢、信貸以及購買力的效率就相對較低,這就是2008年發生的事情。

當印鈔和中央銀行購買金融資產未能使貨幣和信貸流往需要的人的手上時,可以決定花錢用途的中央政府便從中央銀行借錢(印製貨幣),並花費在需要花費的內容上。在美國,美聯儲於2020年4月9日宣布了該計劃。這種印鈔購買債務的方法(稱為債務貨幣化)在政治上比起徵稅更常使用,是一種獲取金錢並將財富從有錢人轉移到有需要人的方法。這就是中央銀行最終總是印製貨幣和貶值的原因。

當政府印製大量貨幣並購買大量債務使兩者的數量都增加時,它們就會使貨幣和債務貶值,而這實際上是對那些貨幣和債務的所有者徵稅,讓債務人和借款人更容易獲得這筆錢。當這種情況發生到足以使這些貨幣和債務資產的持有人意識到正在發生的事情時,他們會試圖出售其債務資產和 / 或購買他們可以用較便宜的價格還錢的債務,又或者將財富轉移到其他財富存儲標的,例如黃金、某些類型的股票和/或其他地方(例如另一個沒有這些問題的國家)。在這種時候,中央銀行通常繼續直接或間接地印製貨幣和購買債務(例如,讓銀行為他們購買債券),並禁止將資金流入通貨膨脹對沖資產,替代貨幣和替代場所。

這樣的通貨膨脹時期要麼刺激另一次可以為經濟擴張提供資金的貨幣和信貸擴張(對股票有利),要麽使貨幣貶值,然後貨幣通貨膨脹(對黃金之類的通貨膨脹對沖資產有利)。在長期債務週期初期的時候,當未償債務額不大且降低利率(如果不這樣做,則是印錢和購買金融資產)有很大的刺激空間時,信貸的增長和經濟的增長就會是好的,而在長期債務週期的後期,當債務數量很多並且降低利率(或印鈔和購買金融資產)的刺激空間不大時,就會有貨幣通膨伴隨經濟疲軟的可能性。

6) 最後回到硬錢

如果過度印刷法定貨幣會導致債務資產的出售,以及先前描述的銀行「擠兌」,最終都會降低貨幣和信貸的價值,從而使人們拋棄貨幣和債務(例如債券),這時他們需要決定他們將使用什麼作為替代的財富儲存的標的。歷史告訴我們,它們通常會轉向黃金、其他貨幣、其他沒有這些問題的國家的資產或是能夠保留其真實價值的股票。有人認為需要使用替代儲備貨幣,但事實並非如此,因為在沒有替代貨幣可供選擇的情況下,貨幣體系崩潰和其他資產擠兌的發生情況相同(例如:在中國和羅馬帝國)。貨幣貶值會導致替代貨幣貶值,最後使人們紛紛逃離貨幣。當貨幣貶值時,人們會有很多其的選擇替代品,包括德國魏瑪共和國的岩石(用於建築)。

當這種情況變得太極端導致貨幣和信貸系統崩潰,債務被貶值和 / 或拖欠債務,就會迫使各國政府重新使用某種形式的硬錢,以重建人們對貨幣價值的信心。政府經常(並非總是如此)將資金與某些硬錢(例如黃金或硬儲備貨幣)聯結,並允許新貨幣的持有人可以將其轉換為硬錢,有時候這些硬錢會是另一個國家的錢。例如,在過去的幾十年中,許多弱貨幣國家已將其貨幣與美元掛鉤或僅對其經濟進行了美元化(將美元作為自己的交換媒介和財富儲備)。

回顧一下,在長期債務週期中,持有債務當作提供利息的資產通常能夠在沒有很多未償 還債務的周期早期得到回報,而在很多債務的週期中擁有較晚的收益。相對於給定的利率,它更容易被拖欠或貶值,這是有風險的。因此,持有債務(例如債券)有點像持有定時炸彈,這個定時炸彈會在仍然滴答作響時給予您獎勵,並在炸彈倒數結束時炸毀您。正如我們所看到的,這種巨大的崩潰(即嚴重的違約或大幅貶值)每50至75年發生一次。

六、長期債務周期小節

數千年歷史以來,一直有三種貨幣系統:

- 硬錢Hard Money(如黃金)

- 紙錢Paper Money(根據硬錢發行的貨幣)

- 法定貨幣Fiat Money(現在的美金)

硬錢是限制性最強的系統,因為除非增加金屬或其他本來有價值的商品,不然就無法創造貨幣。在第二種類型的系統中,更容易創建貨幣和信貸,因此claim on hard money與硬錢的比率上升時,最終會導致銀行「擠兌」。結果可能是

a)違約,銀行關閉大門,儲戶損失了他們的硬資產,和 / 或

b)claims on money貶值,這意味著儲戶的取款額減少了。

在第三種類型的系統中,政府可以自由創造貨幣和信貸,只要人們繼續對貨幣充滿信心。

在整個歷史中,國家已經在這些不同類型的系統之間進行了過渡。一個國家如果需要比當下更多的金錢和信貸,無論是處理債務、戰爭還是其他問題,它自然可以從1類轉變為2類,或者從2類轉變為3類,因此它可以更自由的印製貨幣。然後太多的貨幣和債務會使其貶值,使人們擺脫持有的債務和貨幣,轉而使用硬資產(如黃金)和其他貨幣。由於這種情況通常是在財富發生衝突甚至戰爭發生的時候,因此人們通常也會希望能夠離開國家,這時這些國家需要在恢復信貸市場之前重新建立人們對貨幣作為財富儲備的信心。

上圖傳達了不同的過渡過程。從宋朝到德國魏瑪,有許多歷史例子,這些國家從受約束的類型(類型1和類型2)完全轉換為法定貨幣,然後隨著舊的法定貨幣過度膨脹而回到受約束的貨幣。

長週期理論(大約50-75年)最後會導致債務跟貨幣系統重組,而這些重組通常很快就會發生,只要數個月到半年,取決於政府執行這些措施需要多久的時間,但是後續的漣漪可能會持續很長一段時間。如:儲備貨幣不再是儲備貨幣。在上述每種貨幣制度中,通常會發生兩到四次的重大債務危機,足以引起銀行的危機以及債券貶值超過30%,但不足以破壞整個貨幣系統。(ray掛保證)

七、歷史至今的我們身處的貨幣系統

當美國在第二次世界大戰結束時成為世界上最強大的經濟和軍事強國時,美元成為世界上主要的儲備貨幣。自那時以來,擁有世界領先的儲備貨幣對美國維持和擴大其權力至關重要。這是因為強大的能力來自能夠創造貨幣和信貸,這種貨幣又在全世界被廣泛接受成為一種交換媒介和財富儲備。由於具有印刷世界貨幣的能力,美國的相對金融經濟實力是其實際經濟實力的數倍。

簡而言之,新的世界秩序是在1945年第二次世界大戰結束之後開始的,布雷頓森林協定使美元在1944年成為世界領先的儲備貨幣。美國和美元可以擔任這一角色是因為在戰爭結束時,美國政府持有的黃金是世界的三分之二(當時是世界貨幣),佔世界經濟生產力的50%,而且美國也是當時最主要的軍事力量。新的貨幣體係是第二類(即根據硬錢發行錢幣)的貨幣體系,其中其他國家的中央銀行可以以35美元/盎司的價格將黃金的「紙美元」債權交換一盎司黃金。那時,個人擁有黃金是違法的,因為政府領導人不希望黃金與貨幣最後成為財富儲備的競爭,因此當時黃金是銀行中的錢,而紙質美元就像支票簿中的支票,可以用來換取真實貨幣。

在建立這種新的貨幣體係時,美國政府每擁有一盎司黃金就有50美元的紙幣,因此有近100%的黃金支持。在隨後的幾年中,為了資助作為美國盟友的其他主要國家(例如,英國,法國和英聯邦國家),美國政府花費了超過稅收的收入,因此不得不借錢,這增加了以美元計價的債務。隨後美聯儲允許創造更多的黃金債權(即以美元計價的貨幣和信貸),而不是實際以35美元的價格轉換成黃金。隨著紙幣被換成硬錢(黃金),美國銀行的黃金數量下降,與此同時,對它的債權繼續上升。結果,布雷頓森林體系的貨幣體係於1971年8月15日崩潰,當時尼克森總統(與羅斯福總統於1933年3月5日一樣)違背了美國允許紙幣持有者將其兌換成黃金的承諾。因此,美元對黃金和其他貨幣貶值。那是美國和所有國家採用第三類法定貨幣制度的時候。

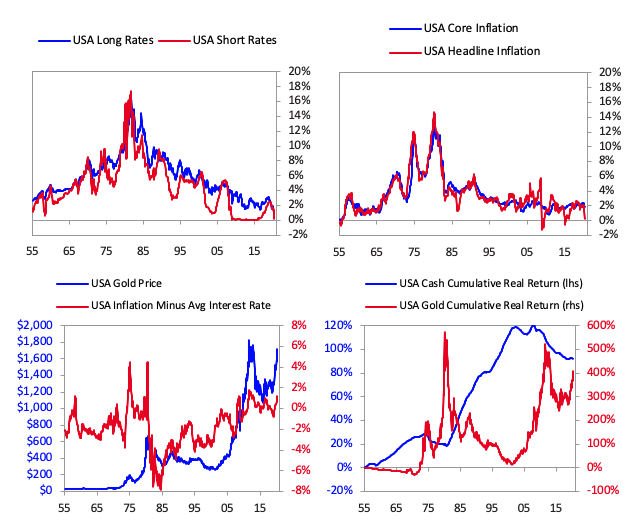

此舉轉向了法定貨幣體系,而美聯儲和其他中央銀行得以解放,創造了大量以美元計價的貨幣和信貸,導致了1970年代通貨膨脹,其特徵是從美元和以美元計價的債務轉向了商品、服務以及諸如黃金之類的對沖資產。美元債務的恐慌也導致利率上升,並將金價從1944年至1971年間一直固定的價格-35美元,在1980年達到高峰-670美元。

在1970年代以這種方式管理貨幣和信貸後,借入美元並將其轉換為商品和服務是有利可圖的,因此許多國家的許多個體主要通過美國銀行借貸美元。結果,以美元計價的債務在世界範圍內迅速增長,美國銀行賺了很多錢,將其借給這些借款人,而這種借貸導致了債務週期中經典的債務泡沫。美元和美元債務資產陷入通貨膨脹對沖資產的恐慌,以及美元的迅速借貸和債務的增加都在加速。

這就造成了1979-82年的貨幣和信貸危機,在此期間,美元和以美元計價的債務面臨著不再成為公認的財富儲備的風險。當然,普通公民不了解這種貨幣和信貸動態如何發揮作用,但他們能夠感覺到市場的高通貨膨脹和高利率,因此這是一個巨大的政治問題。像大多數政治領導人一樣,卡特總統對貨幣機制並不十分了解,但他知道必須採取一些措施來制止這種情況,所以任命了強而有力的貨幣政策制定者保羅·沃爾克(Paul Volcker)。

根據德國總理赫爾穆特·施密特(Helmut Schmidt)的說法,為了應對這場貨幣通貨膨脹的危機,沃爾克收緊了貨幣供應,這將利率推至「自耶穌基督以來」的最高水平。由於利率遠高於通貨膨脹率,債務人在收入和資產價值下降的同時必須償還更多的債務,這擠壓了債務人,並要求他們出售資產,由於對美元的巨大需求,美元依舊強大。而因為這些原因,通貨膨脹率下降了,這使美聯儲得以降低利率並減輕美國人的貨幣和信貸負擔。當然,許多貶值的債務人和這些資產的持有人破產了。

因此,在1980年代,這些債務人,尤其是外國債務人,更特定的是新興國家的債務人,經歷了長達十年的蕭條和債務重組期。美聯儲通過向美國銀行提供所需的資金來保護它們,而美國會計制度則通過不要求它們將這些壞賬計入損失或以現實價格對這些資產進行估值來保護它們並讓他們免於破產。債務管理和重組過程一直持續到1991年,並透過布雷迪債券協議完成,該協議以當時的美國財政部長尼古拉斯·布雷迪(Nicholas Brady)的名字命名。整個1971-91年的週期幾乎影響了世界上的所有人,這就是美國脫離金本位制的結果。

它導致了1970年代通貨膨脹和通貨膨脹對沖資產的飆升;1979-81年的緊縮政策以及非美國債務人進行的許多通縮債務重組;通貨膨脹率下降以及債券和其他通縮資產在1980年代出色的表現。整個時期都有力地證明了美國擁有世界儲備貨幣的力量,以及這種貨幣的管理方式對全世界每個人的影響。 從以美元計價的通貨膨脹率和以美元計價的利率的1979-81年高峰到現在,通貨膨脹率和利率均已降至近0%。您可以清楚地看到,自新的以美元計價的貨幣體係以來,利率和通脹率的整個大周期都在上下波動。

1980年代債務重組完成後,1990年代全球貨幣、信貸和債務又開始出現新的增長,導致由債務供資的投機性投資的購買成為互聯網的泡沫,並且泡沫在2000年破裂。這導致了2000-01年的經濟衰退,促使美聯儲放鬆了貨幣和信貸,讓債務水平達到了新高,並創造了另一種繁榮,這種繁榮在2007年變成了另一個更大的債務泡沫,在2008年破裂,這也使美聯儲和其他儲備貨幣國家的中央銀行再次放鬆,導致了最近破裂的下一個泡沫。因 此,在1980年代的債務重組和2008年之間,存在兩個相當典型的債務/經濟周期。但是,2008年信貸 / 經濟收縮需要採取不同的處理方式。

由於短期利率在2008年達到0%,而利率的下降幅度不足以創造所需的貨幣和信貸擴張,因此中央銀行需要印鈔和購買金融資產。通過降低利率來刺激貨幣和信貸增長是央行的首選貨幣政策。我稱之為「貨幣政策1」。由於中央銀行已不再使用這種方法,他們轉向了第二選擇的貨幣政策(我稱之為「貨幣政策2」),即是印鈔和購買金融資產,主要是政府債券和一些高品質的債券。由於利率已達到0%,他們最後一次需要這樣做是在1933年開始,並一直延續到戰爭的那些年。這種方法被稱為“量化寬鬆”,而不是“債務貨幣化”,因為它聽起來威脅較小,而且世界上所有主要的儲備貨幣中央銀行都這樣做過。從2008年開始的範例如下。

透過印刷貨幣和購買債務,就像從1933年開始所做的那樣,中央銀行保持了貨幣和債務擴張周期的進行。他們這樣做是透過進行購買來推高債券價格,並向這些債券的賣方提供現金,從而促使他們購買其他資產。這推高了這些資產價格,並且隨著價格的上漲,拉低了未來的預期收益。由於利率低於其他投資的預期投資報酬率和債券收益率,且其他未來的預期投資報酬率相對於投資者為各種支出提供資金所需的投資報酬率而言降至非常低的水平,因此越來越多投資者借錢購買了預期具有比借款成本投資報酬率更高的資產。

換句話說,他們遵循經典的泡沫過程,即以藉入資金下注來購買金融資產,即他們購買的資產將獲得比其資金成本更高的回報。這些槓桿購買使這些資產價格上漲,他們的預期未來收益下降,並創造了一個新的脆弱的債務泡沫,如果所購買資產產生的收入的收益少於其借貸成本,這些脆弱性就會浮現。由於長期和短期利率都在0%左右,並且央行購買債券的方式未能有效地刺激經濟增長並幫助那些最需要的人,因此對Ray來說,第二種貨幣政策變得顯而易見效果不好,所以需要第三種貨幣政策「貨幣政策3」或MP3。 MP3由儲備貨幣中央政府推動,增加借款,將支出和放貸目標對準了他們想要的地方,而儲備貨幣的中央銀行則創造了貨幣和信貸,並購買了債務(以及可能的其他資產,如股票)來為這些購買提供資金。

一直以來,包括所有這些波動,全球以美元計價的貨幣、信貸和債務的金額以及其他非債務負債(例如養老金和醫療保健)的金額相對於收入的持續增長,尤其是在美國,因為美聯儲具有支持債務增長的獨特能力。 無論如何,在此期間,債務和非債務義務(例如養老金和醫療保健)相對於收入而言繼續上升,而同時中央銀行設法降低償債成本。這會將利率推至零並使債務成為長期債務,因此支付的本進將會變少。這些條件是:中央銀行擁有大量債務;利率在0%左右,因此無需支付利息;並使其變成長期的債務,因此本金可以攤還,甚至可能不需償還—意味著中央銀行創造貨幣和信貸的能力幾乎沒有或沒有限制。這一系列條件為接下來的發展奠定了基礎。

八、冠狀病毒的衝擊

冠狀病毒觸發了世界各地的經濟和市場低迷,這在收入和資產負債表上造成了漏洞,特別針對這些因為此次病毒收入遭受影響的負債個體。傳統上,中央政府和中央銀行必須創造貨幣和信貸才能將其轉移到他們想要保存的個體上,如果沒有這些貨幣和信貸,這些個體就無法生存。因此,在2020年4月9日,美國中央銀行(美聯儲)宣布了大規模的貨幣和信貸創造計劃,以及美國中央政府(總統和國會)的大規模計劃,包括所有經典的MP3技術,包括直升機撒錢(helicopter money)(政府直接支付給公民錢),基本上與羅斯福在1933所做的宣布相同。儘管該病毒使金融和經濟下滑,但還是有其他原因觸發了這項政策,而無論政採取什麼措施,基本上都是相同的情況,因為MP3可以扭轉這種低迷狀態。儘管歐洲央行,日本銀行以及(在較小程度上)中國人民銀行也採取了類似的行動,但最重要的還是美聯儲所做的事情,因為它是美元的創造者,而美國仍然主導著世界的金錢和信用。

現在,美元約佔全球國際交易,儲蓄和借款的55%。歐元約佔25%。日幣占不到10%。人民幣約佔2%。儘管大多數其他貨幣會在國內使用,但它們不會在國際上當作交換或財富儲存的媒介。

擁有儲備貨幣的國家就會擁有驚人的力量,尤其當儲備貨幣的力量可能比軍事力量還要強大時。這是因為當一個國家擁有儲備貨幣時,它可以按照自己的意願印刷貨幣或是借錢來花,這就是美國現在的做法,而那些沒有儲備貨幣的國家則必須使用他們所需的貨幣和信貸(以世界儲備貨幣計價)進行交易或保存價值。例如目前,Ray Dalio在撰寫本文時,那些因美元收入下降而需要償還大量債務,而需要更多美元來購買商品和服務的人對美元的需求很強烈。

如第1篇中的圖表所示,該圖表描述了一個國家的實力上升和下降的八項指標,而儲備貨幣的實力(由該貨幣的交易和儲蓄額來衡量)大大落後該國實力的其他指標,對美國和美元來說確實如此。例如,在1944年美元被視為世界上主要的儲備貨幣時,美國政府持有的黃金約佔世界黃金的三分之二(在當時被認為是貨幣),GDP約佔世界的一半。今天,美國僅佔世界GDP的20%左右,但仍佔全球儲備貨幣的60%和國際交易的約一半。因此,美元和以美元為基礎的貨幣和支付系統仍然佔很重要的地位,但是相對美國經濟規模而言規模過大。

就像所有印有儲備貨幣的銀行一樣,美聯儲現在處於一個強勢但尷尬的位置,因為他們實行對美國人有利的貨幣政策,但對依賴美元的世界其他國家卻可能不利。例如,美國中央政府最近決定要藉錢給美國人,並向美國人提供美元信貸,;美聯儲則為了幫助美國政府和更多美國人度過這場金融危機,決定購買他們的債務,而這些錢很少流向外國人。歐洲中央銀行將對歐元區做類似的事情;規模較小的日本銀行將為日本人做同樣的事情,而中國人民銀行也將為中國人做同樣的事情。其他幾個相對較小的國家(例如瑞士)也許可以為他們的人民做類似的事情,但是世界上大多數國家都無法像美國人那樣獲得他們需要的金錢和信貸來填補收入和資產負債表的洞。不能獲得所需硬錢的國家的這種情況就像在1982-91年期間發生的一樣,只是這次不能大幅降低利率。

同時,非美國人(即新興市場,歐洲國家和中國)所欠的以美元計價的債務約為20兆美元(比2008年高出約50%),不到總數的一半是短期的。這些美元債務人必須拿出美元償還這些債務,所以他們必須拿出更多美元購買世界市場上的商品和服務。因此,透過使美元成為世界的儲備貨幣、擁有生產該貨幣的世界銀行、並有權將這些所需的美元交到美國人手中,美國可以為美國人(以及世界其他國家)更有效地提供幫助。同時,美國有可能因創造過多的貨幣和債務而失去這些特權。 總結:貨幣,信貸,債務和經濟活動的大周期如何與影響世界秩序的國內外重大政治週期相互影響

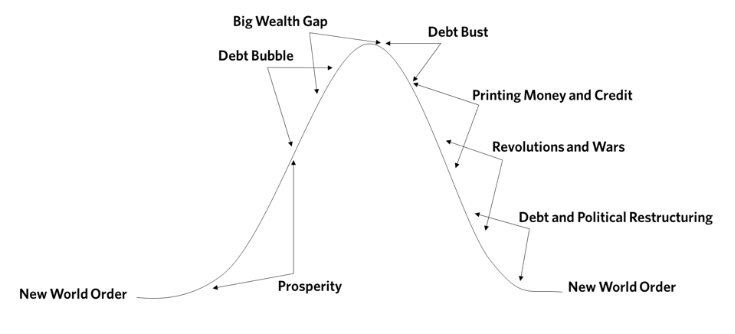

九、經濟與政治

綜觀全局,Ray說的是1)經濟部分(即金錢,信貸,債務,經濟活動和財富)與2)政治部分之間上升和下降的關係(在國家內部和國家之間)如下圖所示。通常重大周期會從新的世界秩序開始,即一種包括新的貨幣體系和新的政治體系的新的國內外經營方式。上一輪戰爭始於1945年,在衝突之後的這段時間裡,世界有沒有人敢違抗的新霸權而且人們厭倦了戰爭,因此和平的擴張和繁榮得到了信貸擴張的支持。

一切之所以可以延續是因為收入的增長超過或等於償還不斷增加的債務所需的償債額,並且中央銀行有能利刺激信貸和使經濟增長。在上升過程中有短期債務和經濟周期,我們稱之為衰退和擴張。隨著時間的流逝,投資者會將過去的收益推算到未來,並借錢繼續押注在這些債務上,這在形成債務泡沫的同時擴大了貧富差距,因為有些人從此次的賺錢潮中得到更多獲利。這種情況會持續直到中央銀行耗盡有效刺激信貸和經濟增長的能力,隨著而來的就是資金的緊縮,債務泡沫破裂,信貸合約破裂,經濟規模也跟著收縮。

同時,若存在巨大的貧富差距,又有巨大的債務問題以及經濟萎縮時,國家內部以及國家之間有可能會為了財富和權力而戰,最終會導致和平或暴力的革命和戰爭。在這種債務和經濟有問題的時候,中央政府和中央銀行通常會創造貨幣和信貸來滿足其國內和與戰爭有關的金融需求。

這些貨幣和信貸危機,革命和戰爭導致了以下方面的重組:

a)債務

b)貨幣體系

c)國內秩序

d)國際秩序

將它們統稱為世界秩序。

然後一切就會重新開始。例如,在1930-45年期間的美國,發生了一場和平的國內革命,使財富重分配,同時伴隨著大量的政府借款(產生了大量政府債務),而中央銀行為此提供了很多資金,貨幣和信貸……隨後由於新興大國挑戰現有的世界大國而造成的,發生了暴力的外部戰爭,這些戰爭由大型政府借貸(產生了大量政府債務)提供資金,而中央政府則通過貨幣創造貨幣和資金信用。

描述的周期在下表中傳達。儘管沒有周期是完全按照這種方式進行的,但是幾乎所有的周期都按照這種方式進行。

其他推薦文章

橋水基金創辦人分析,武漢肺炎和美國無限QE後帶來的影響

台灣區塊鏈教育發展協會證照專班 (企業內訓、個人進修、就業輔導、活動邀約等)

亞洲區系統技術開發商 ( 智慧生產系統、網站建置、智能合約、區塊鏈技術等)