加密貨幣的第二堂課 – Defi入門

「時間是一條金河,莫讓它輕輕地在你的指尖溜過」

當問起:「近年來殺手級的區塊鏈應用為何?」我想答案應該離不開Defi(Decentralize Finance – 去中心化金融)或NFT(Non-Fungible Tokens – 非同質化代幣),雖然這兩項應用早已在幣圈沉寂發展了許久,但隨著今年主流資金的關注,正式進入百花齊放的階段。今日筆者將聚焦在前者–Defi去中心化金融,帶您認識這今年爆發的殺手級應用及哪些發展是我們可以關注的。

Defi是什麼

關於Defi的概念及基礎知識,相信網路上已有許多創作者介紹過,不過還是幫各位複習一下。Defi是因區塊鏈技術而生的P2P服務,其用途包含:資金借貸、保險、交換(swap)虛擬貨幣、衍生性金融商品交易等。

其中以各位最易使用的資金借貸服務為例:傳統中心化金融,銀行作為吸收存款者,將存款人的積蓄貸放給有資金需求的借款者,再依據借款者的信用評級決定貸款利率,而開給存款人的利率往往少得可憐,而銀行再收取高額利息,當中的利差完全被銀行賺走。

而Defi中的資金借貸使用流動池(liquidity pools)的概念,當貸款者將自己的資金投放至流動池中,日後若有資金需求者向流動池借款,智能合約會要求借款者抵押相對應價值(一般標準為借貸金額的300%)的抵押品,以保障貸款者權益,日後借款者贖回抵押品還款時支付當初智能合約計算出的利息,而利息由流動池資金提供者按投放比例平分。其利息根據池內流動性而定,當流動性不足時會以較高利息吸引資金存入池內,而利息遠比銀行定存高得多。

Defi平台(如Compound、dydx、Uniswap、Synthetix)而Defi巧妙地利用區塊鏈幾大特性:公開式帳本、使用者隱匿性、去中心化、智能合約,達到了傳統金融無法達到的高度。使用不同功能的dAPP,從單純幣種間的交換,到鑄造與現實資產價格錨定的合成資產,都有項目方在不同DEXs(去中心化交易所)撰寫出智能合約以提供不同的服務。而這完全由開源公開的智能合約所控制,沒有任何人能破壞其規則,因為世界上只有程式碼是不會騙人的。

Defi目前面臨的問題

1、傳統金融熱錢尚未進入

Defi的商業模式尚未吸引傳統金融的使用者將資金貸放進來Defi的市場,而繼續選擇將資金貸放給傳統實體銀行。就現階段而言,大多數的Defi應用還只是幣圈人在使用,這將會在極端情況下產生擠兌(bank run risk)的流動性風險,例如:若投入資金者不多,而某池內總份額不夠大時,若是此時剛好有大筆金額的借款行為時,而存款者卻剛好在此時想要領幣出來,此時便會因為流動性不足而提幣失敗,不過上述的情況目前只在2019年7月19發生過一次(詳情請見參考資料2)。

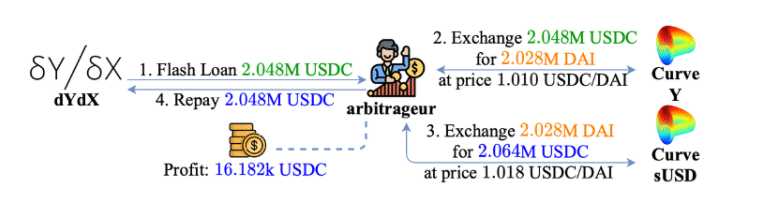

2、閃電貸攻擊

閃電貸為某些DEX(如dydx)提出的特別借貸服務,其方式為:在一個區塊打包 完成之前的時間內做到借出款項及歸還款項的話,將不用提供抵押擔保品,且只需支付微小利息;若是借款者未在區塊打包完成前歸還款項,該筆借款將不會被該區塊承認,這項借款事實將會取消。這項功能提供了某些程式交易者實現極短期套利的資金來源,因為現今的加密市場並非完全效率市場,時常在微秒之間存在著能搬磚套利的機會,只要借款者能在出塊前達成搬磚套利,即可以不需本金獲得利潤。

但其實閃電貸的問題並不在套利上,而是有心人士利用閃電貸將款項抵押獲得其他代幣,進而參與該代幣社區治理投票活動,例如:2020年10月23日,B.Protocol為了進入MarkerDAO的預言機白名單,在Maker治理系統投票時,利用閃電貸借出1.3萬枚MKR治理代幣,使得B.Protocol進入預言機名單的提案直接通過。此舉無疑影響了虛擬社群的發展,並使得大家不得不開始注意閃電貸干擾社區治理的問題。

筆者觀點

筆者認為,密切關注幣圈與主流社會的磨合尤為重要,關於下列幾點,是未來值得我們觀察並思考的重點。

1、政府態度

國家的貨幣權威機構能直接透過調整各種利率,以達成總經目標,例如:央行調降銀行的存款準備率,如此一來,銀行能有更多資金借貸給民間企業,達成刺激經濟的效果。傳統銀行和政府間的角色關係發展已久,而各式各樣的貨幣政策學說也早已發展成熟,Defi作為新興金融手段,國家的掌控力自然不足,對政府來說,缺乏掌控的大筆金流會造成管理上的問題。就上述原因,筆者認為未來政府的監管手段是必然的,但這並不構成利空,反而在適度的監管下發展,才能吸引更多金流湧入Defi生態,讓生態變得更健康發展。

近期可以關注的新聞為,中國政府禁止加密貨幣業務,大型中心化交易所如:幣安、火幣網等已經禁止中國用戶註冊,面對國家強硬的態度,不需KYC實名註冊的DEX去中心化交易所交易量在過去幾天顯著地上升,中國政府會不會更近一步限制DEXs發展,也是可以關注的議題。

2、傳統金融機構態度

這裡指的傳統金融機構,並不限於銀行單位,而是包含了:基金公司、風險投資公司、交易自營商、投資信託公司等,而上述所提及的機構掌控了金融市場內的大部分金流,他們對於資產價格的影響力是不亞於國家央行的。是否能建立金融機構的信心,以吸引他們的資金投入,這能很大程度地解決前面文章所說的「Defi流動性風險」。

上述兩點為在未來可以關注與主流社會的發展方向,而其他關於Defi生態本身得問題也不容忽視,例如:智能合約漏洞問題、Defi項目方安全性問題。Defi在未來的發展絕對是令人期待且興奮的,但在投入你的血汗錢之前,請務必瞭解項目運作內容等資訊,又回到第一堂課的老話:「認識風險」,Defi是個好東西,但也請記得花點時間做點功課!

- 參考資料

1、閃電貸原理

Attacking the DeFi Ecosystem with Flash Loans for Fun and Profit

—Kaihua Qin, Liyi Zhou, Benjamin Livshits, and Arthur Gervais

Imperial College London, United Kingdom

2、閃電貸影響社區治理事件

https://www.blocktempo.com/makerdao-warns-flash-loan-gov-attack/

圖片來源 –

圖1:

Attacking the DeFi Ecosystem with Flash Loans for Fun and Profit

—Kaihua Qin, Liyi Zhou, Benjamin Livshits, and Arthur Gervais

Imperial College London, United Kingdom

BITGET跟單影音好讀版

《如何使用 bitget 跟單》-懶人必備!全球最大數字資產合約跟單平台

其他推薦文章

橋水基金深入分析錢、借貸與經濟活動